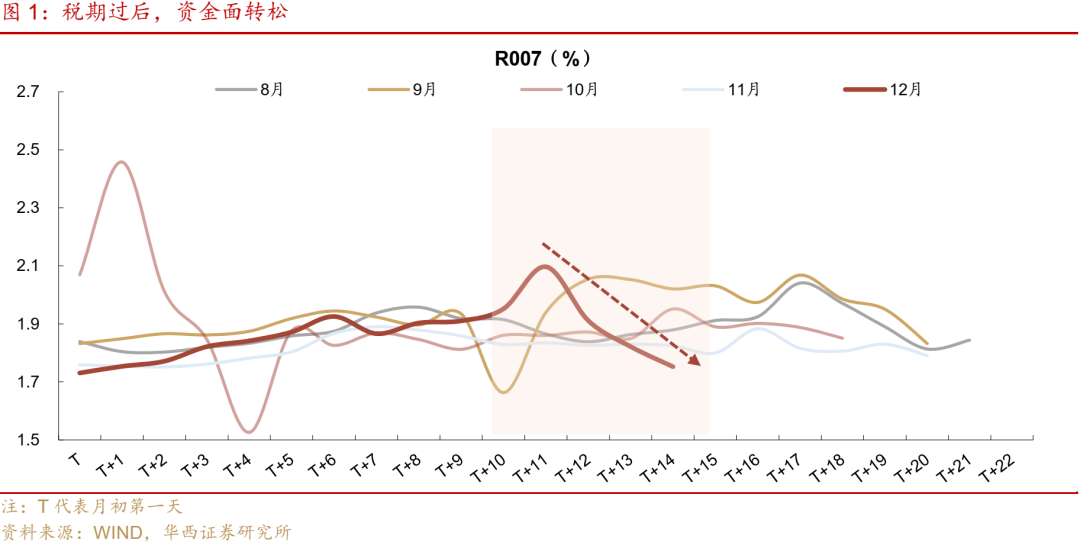

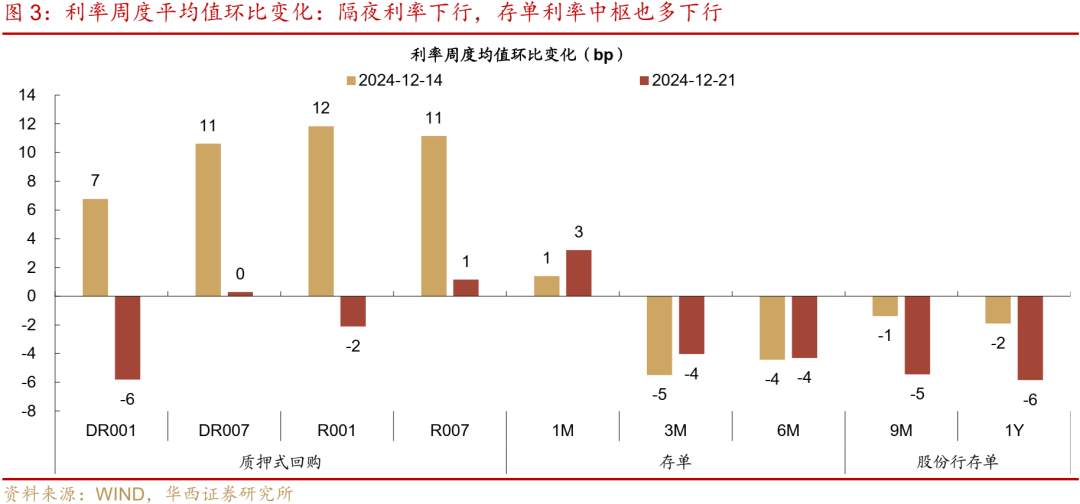

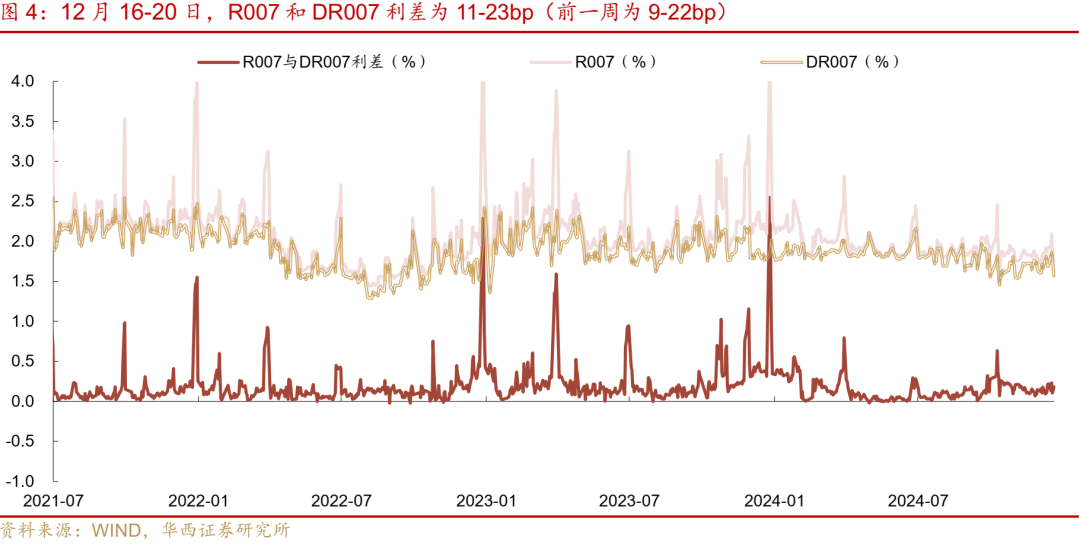

税期过后,资金面显著宽松。12月16日至20日,DR001和R001周均值分别下降6bp和2bp,DR007和R007周均值则分别上涨0.3bp和1bp。资金供给端,银行日均净融出4.4万亿元,周内持续回升至4.8万亿元,处于相对充裕状态。资金需求端,重点非银机构日均净融入资金规模为6.5万亿元,周四和周五回升至6.7万亿元。

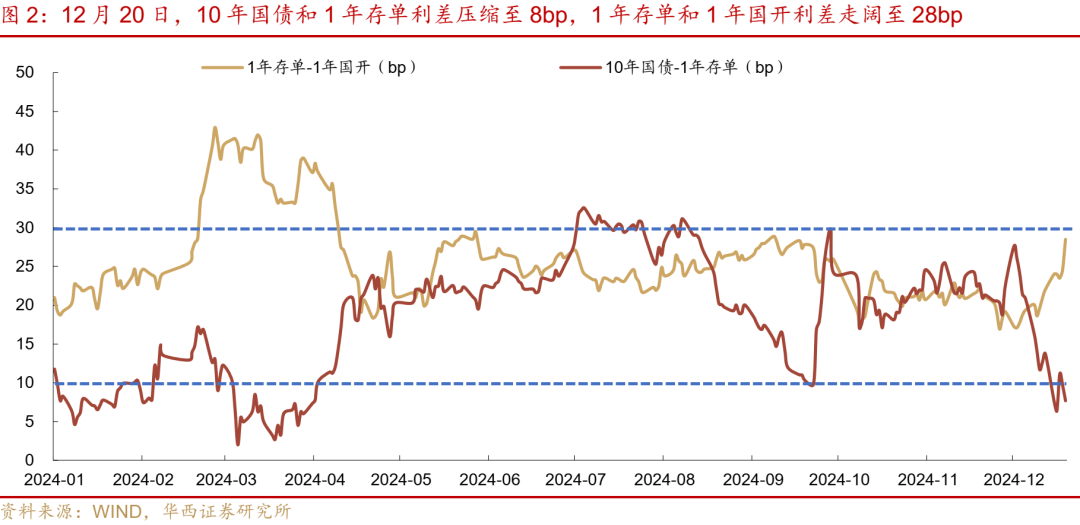

存单行情相对滞后,10年期国债利率下行7.5bp,短端1年期国开债下行8.0bp,这使得10年期国债和1年期存单利差压缩至8bp,1年期存单和1年期国开利差走阔至28bp,存单性价比突出。历史经验表明,当10年期国债和1年期存单利差压缩至10bp以下,1年期存单和1年期国开利差走阔至30bp附近时,存单有望迎来补涨。

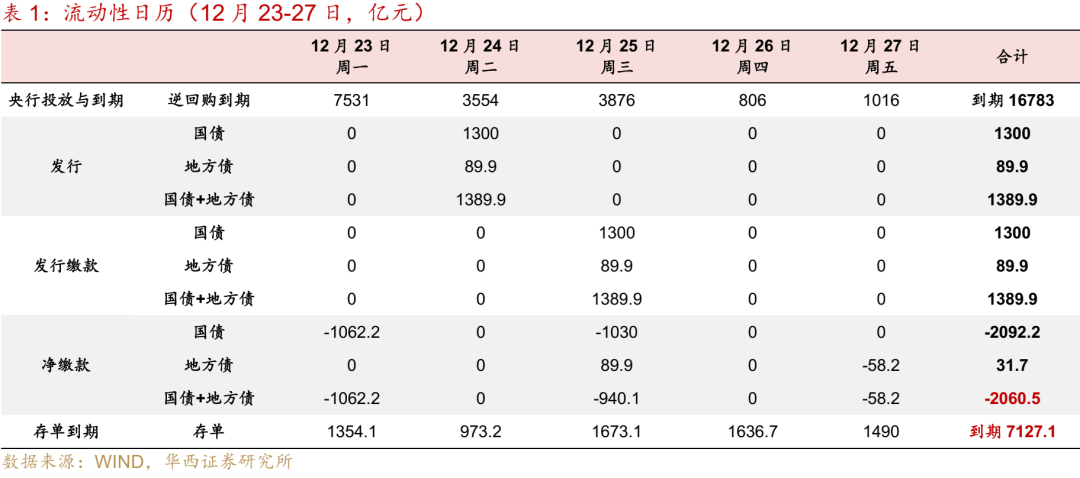

资金面有望延续月末效应。下周(12月23日至27日),央行可能继续投放资金呵护跨年,MLF续作以及可能继续净买入国债,预计合计投放中长期资金近2万亿元;政府债缴款高峰结束,净缴款为负,对资金面不构成扰动;年内置换债发行基本完成,也将释放大量资金。综合来看,跨年资金面或维持相对宽松的状态。

超储方面,11月末超储率约1.3%,较10月末回落0.1pct。12月1日至20日,公开市场和MLF累计净回笼资金1.4万亿元,政府债净缴款1.6万亿元,合计影响超储下降约3万亿元。

公开市场方面,12月23日至27日,央行逆回购到期16783亿元,25日MLF续作。票据市场方面,1M票据利率维持在0附近,大行继续净买入票据,反映信贷投放可能仍未明显修复。政府债方面,12月23日至27日,净缴款-2060.5亿元。

同业存单方面,12月16日至20日净融资1551亿元,存单加权发行利率下行7bp至1.69%,发行期限缩短。长期限存单利率明显下行,未来三周到期压力有所下降。

风险提示:流动性出现超预期变化;货币政策出现超预期调整。

常青科技回应与江淮华为合作车型无关:专注高分子新材料,下游客户主要为化工行业

2024-12-27